eForms 2026 est la 40e version annuelle d’AvanTax eForms, et certaines et certains d’entre vous qui lisent ceci nous accompagnent depuis sa toute première version sous le nom T4 TimeSaver, en 1987. Les mots nous manquent pour exprimer notre gratitude pour une fidélité aussi incroyable. Au cours des quarante dernières années, beaucoup d’autres se sont joints à la 'famille' eForms et nous ont aidés à faire d’eForms ce qu’il est aujourd’hui. Tout ce que nous pouvons dire, c’est :

« MERCI ! Nous n’aurions rien pu faire de tout cela sans vous ! »

Passons maintenant aux nouveautés de cette version :

1 - Tous les Taux et valeurs invariables ont été mis à jour pour l'année d’imposition 2026.

2 - Les données peuvent être reportées à partir d'AvanTax eForms 2025.

3 - Cette version d’eForms peut servir à préparer le RL-1.T (relevé temporaire et sommaire) pour les déclarations de fin d’activités de 2026.

4 - Tous les formulaires, l'impression et la sortie XML sont dans leurs formats de 2025, mais peuvent être utilisés pour produire des déclarations de fin d’exercice 2026.

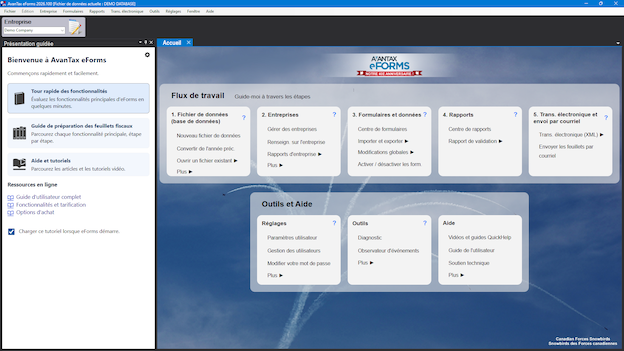

Notre guide de démarrage rapide vous permettra d’utiliser eForms avec un minimum de tracas